Los efectos negativos del consumo de tabaco sobre la salud y las dificultades que la Argentina no ha logrado sortear para tener una tributación que, de manera efectiva, logre reducir el consumo y mejorar la eficiencia en la asignación de los recursos públicos han sido objeto de preocupación en notas previas de Alquimias Económicas[1].

Durante los últimos años, el debate estuvo centrado en la salida del intrincado esquema de tributación sobre el tabaco, que, como efecto no deseado de la reforma impulsada hace algunos años, motivó reclamos en la justicia y la no aplicación del impuesto específico, derivando en una injustificada caída en la carga sobre el sector, con impacto negativo sobre los precios y el consumo de tabaco.

En respuesta a esa dificultad, hemos elaborado hace algunos años junto con Pedro Velasco una alternativa de reforma que intenta salir de esa trampa. Se trata de la propuesta “Hacia una reforma armónica en el Impuesto Interno al tabaco en Argentina”. En esta nota recuperaremos los aspectos más salientes la misma, que cobra hoy nueva vigencia.

Necesidad de superar las falencias del debate actual

Los diferentes grupos de presión, sus intereses y la debilidad de las políticas tributaria y sanitaria para encontrar soluciones efectivas y sostenibles han determinado un esquema tributario con un nivel de sinsentido que no tiene similitudes con lo que sucede con este tipo de imposición en el resto del mundo. Es claro que la confusión observada en los argumentos que suelen escucharse en el debate público es consecuencia de ese intrincado régimen tributario sobre el tabaco y derivaron en la indefinición que se observa, a pesar de la necesidad de encarar reformas “saludables”[2].

La discusión sobre las falencias de la administración tributaria o acerca de la relevancia de grandes o pequeñas empresas en la provisión de tabaco no hacen más que postergar y agregar confusión al debate. En un sector con un alto grado de concentración, con posibilidades de lograr niveles elevados de rentabilidad y que genera efectos negativos sobre la salud y la distribución del ingreso[3] resulta indudable la necesidad de una regulación sofisticada, inteligente y eficiente. Es lo que tratan de hacer la mayoría de los países.

En efecto, no es suficiente replicar las recomendaciones internacionales en materia normativa. Se requiere acompañar esas decisiones con un cuidadoso análisis de las reacciones de los diferentes sectores involucrados, de sus efectos y de los modos de implementación de las políticas. Muestra de ello son las dificultades y restricciones cuando se decidió cumplir con las tendencias y buenas prácticas llevadas adelante en los países desarrollados y recomendadas por la Organización Mundial de la Salud. En la reforma de 2018 se implementó un impuesto mínimo específico de $28 (hoy equivale a $792,73) por cada paquete de 20 cigarrillos, pero acompañado de una rebaja de la alícuota ad valorem del 75% al 70% que abrió la puerta a las suspicacias respecto de si se trataba de una reforma completamente saludable.

Aquí sostenemos que se requiere pensar en una reforma que, a pesar de la existencia de una discusión interesada y paralizadora, pueda ofrecer propuestas de tributación adecuada para trasformar el desorden actual, en un esquema de tributación sobre el tabaco “armónico” que, como tal, esté destinado a priorizar la protección de la salud[4] [5].

Características deseables de la imposición sobre los tabacos

Durante las últimas décadas se ha logrado aportar abundante evidencia para probar que los impuestos son la herramienta más costo – efectiva para reducir el consumo de tabaco (Guindon, Paraje y Chaloupka, 2016[6]; González-Rozada, 2018[7]), y, simultáneamente, para apoyar el establecimiento de impuestos específicos (establecidos en $ por unidad) en reemplazo, o en combinación, de impuestos ad valorem (establecidos como % del precio), de manera de reducir o evitar la elusión de parte de la carga del impuesto mediante la compra de cigarrillos más baratos. Los impuestos ad-valorem incitan el establecimiento de precios bajos (undershifting), generando mayor accesibilidad en las poblaciones jóvenes y de bajos recursos, y ampliando la brecha de precios entre marcas baratas y caras (WHO Technical Manual on Tobacco Tax Administration, 2011; Yurekli, 2013; Paraje, Jha, Savedoff, et al, 2023)[8].

Lamentablemente, los caminos seguidos por las reformas en la Argentina distan mucho de esta solución, que puede ser simple y razonable para muchos países, pero ha encontrado obstáculos insalvables en estas latitudes. Varios son los factores que están condicionando la consolidación de un esquema acorde con las recomendaciones que surgen de la teoría, los acuerdos y la experiencia internacional.

En primer lugar, después de la reforma de 2018, no se pudo perfeccionar la implementación de un impuesto mínimo que efectivamente logre reducir el incentivo a la elusión que todas las empresas de cigarrillos experimentan cada vez que se les incrementa el impuesto ad valorem[9]. Como consecuencia de ello, la Argentina se distanció de las políticas tributarias predominantes entre los países vecinos, donde los impuestos establecidos en $ por unidad gravan con igual monto cigarrillos de cualquier precio.

El gráfico 1 muestra la variación de cada componente tributario en el período 2008 a 2020 (últimos datos disponibles al momento de la realización de esta nota) para los países de América Latina y el Caribe, como porcentaje del precio del paquete de cigarrillos. Puede observarse que, mientras la mayoría de los países de la muestra reemplazaron los impuestos ad valorem (barras negativas) por impuestos específicos (barras positivas), Argentina sólo logró implementar modificaciones dentro del componente ad valorem, en la medida que el efecto emparejador de precios del impuesto mínimo no pudo corroborarse ante la existencia de medidas cautelares por una parte del mercado. Este tema fue tratado en una nota previa de Alquimias Económicas.

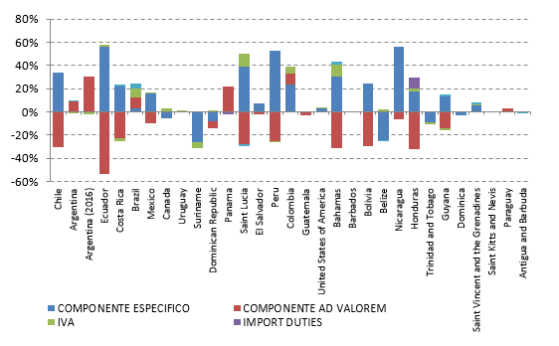

Gráfico 1. Modificación de la estructura selectiva de impuestos al consumo (% del precio de la marca más vendida) en países de América Latina y el Caribe. Variación 2008-2020

Fuente: Elaboración propia sobre base RedSUR Informe Regional 2020 y Organización Mundial de la Salud.

En segundo lugar, esas medidas cautelares llevaron a que determinadas segundas marcas lograran reducir el precio promedio del mercado y con ello la recaudación, incluida la distribuida particularmente a las provincias tabacaleras a través del Fondo Especial del Tabaco (FET), como se explicó en esta nota de Alquimias Económicas, llevando a que proliferen proyectos de ley que proponen el reemplazo de la alícuota ad valorem del FET por un monto específico por cigarrillo o paquete.

En tercer lugar, la discriminación favorable en el tratamiento tributario sobre determinadas marcas permitió que éstas puedan vender cigarrillos por debajo aún del monto del impuesto mínimo que deben pagar aquellas no amparadas por las medidas cautelares, permitiéndoles apropiarse de una parte cada vez más grande de la provisión de estos “bienes”[10]. Según los datos de la Secretaría de Bioeconomía perteneciente al Ministerio de Economía, las ventas de los dos primeros cuartiles de paquetes de 20 cigarrillos con menores precios representaron en 2022 el 37,7% de las ventas totales, en 2023 43,5% y en los primeros tres meses de 2024 49,4%. En marzo 2024 el precio inferior reportado por este organismo fue de $147,1 mientras que el impuesto mínimo correspondiente a ese mes fue de $792,73.

Un parche más como respuesta no resulta suficiente (mucho menos adecuado)

Con la intención de terminar con este conflicto “judicial” que provoca que algunas marcas puedan vender más barato que lo que los legisladores acordaron a partir de 2018 al implementar el impuesto mínimo, el proyecto tratado en la Cámara de Diputados propone la eliminación del impuesto mínimo (sólo para los cigarrillos, el referido a cigarros y cigarritos permanecería en la ley vigente) y el incremento de 70% a 73% del impuesto ad valorem, que había sido ingresado por el Poder Ejecutivo en enero 2024[11]. De esta manera, la asimetría judicial sobre el tratamiento de las empresas en el mercado desaparecería. Es claro que esta solución desconoce la necesidad de reformular la tributación sobre los tabacos para que cumpla con sus objetivos de salud. Al eliminar el impuesto mínimo, en lugar de buscarle una solución a su implementación completa, todas las empresas que se encontraban pagando el impuesto mínimo podrán ahora “competir reduciendo sus precios” para brindarle la mayor satisfacción posible al mercado, lo que sería una solución ideal si no se tratara de un mercado de “males” en lugar de bienes.

Es decir, el nuevo texto del dictamen no sólo abandona la pretensión de evitar la caída del precio promedio del cigarrillo, y la recaudación en términos reales, sino que, adicionalmente, implica desconocer las últimas tendencias respecto del tratamiento del tabaco en el mundo y del intento de reducir la dispersión de precios que se provoca ante aumentos del impuesto ad valorem. Esta solución significa el abandono de las premisas de salud en el régimen de la tributación al tabaco, volviendo a la instancia histórica en la que el paradigma de Ramsey se sobreponía al de Pigou según se explicara en una de las previas notas en este blog. Es decir, los impuestos sobre el tabaco volverían a cobrarse con el objetivo exclusivamente recaudatorio (aunque dicho objetivo no es claro que se logre, dado que existe la posibilidad de que, al dejar de ser operativo el impuesto mínimo, más segundas marcas puedan reducir sus precios a pesar de incrementarse del 70% al 73% la alícuota) y no para prevenir comportamientos no saludables y adictivos, que la evidencia empírica reconoce “mejor abordados”, sobre todo en los más jóvenes, con la aplicación de impuestos específicos.

Una propuesta en busca de la armonía

Aquí consideramos que la dispersión en el tratamiento tanto de las marcas como de los diferentes productos del tabaco debe ser atendida con un impuesto específico sobre el tabaco en condiciones de ser fumado, de manera tal que el tabaquismo sea abordado de manera transversal en todas sus formas (solución netamente “pigouviana”). Sin embargo, reemplazar toda la complejidad del régimen existente por uno exclusivamente abocado al problema de salud correría con el riesgo de generar resistencias que la harían fracasar, al modificar de manera abrupta la distribución de beneficios y costos de esa tributación. En cambio, creemos que existe la posibilidad de incorporar un elemento que brinde cierta armonía en el desorden existente, respetando algunos elementos propios de nuestra tradición con el objeto de favorecer su aprobación. Ello se refiere, de manera especial, a aspectos vinculados con la organización federal de la Argentina y la distribución de la recaudación del impuesto. Esta solución la hemos denominado Alícuota Específica sobre el Contenido Equivalente de Tabaco (AECET).

De forma muy sintética, se trata de establecer una alícuota de “Impuesto Interno al Tabaco” establecida en $ por gramo de tabaco (ajustable por inflación o por salarios), que pueda ser pagada desde el pago a cuenta de los “Impuestos Internos” a los productos del ya existente esquema tributario. De esta manera, los impuestos ad valorem (de cualquiera de los productos en los que se encuentre gravado el tabaco), como así también sus respectivos mínimos existentes, podrán tomarse como pago a cuenta de la AECET hasta el límite de la obligación tributaria correspondiente a este último.

De esta manera, se intenta homogeneizar el tratamiento que se le da al consumo de tabaco para fumar en todas sus formas. Es decir, un impuesto específico que articule como corrector sobre la carga tributaria contenida en los productos de consumo de tabaco para fumar. Esta propuesta fue desarrollada, como se mencionó, en el documento elaborado y presentado a fines de noviembre de 2022 que puede ser consultado aquí.

No se trata de un nuevo impuesto más. Por el contrario, y lejos de tratar de complicar el régimen vigente, la posibilidad de ser pagado desde los impuestos internos existentes sobre los productos (mínimo y/o ad valorem) no representa una mayor carga legal efectiva. Además, al tratarse de un Impuesto Interno, su recaudación se distribuye de la forma en la que los impuestos actuales ya se distribuyen.

Por otra parte, su aplicación conjunta con el incremento de la alícuota del 70% al 73%, no sólo es absolutamente compatible, sino que, además, logra dejar claro el objetivo de salud del nuevo sistema, disipando todo tipo de suspicacias por tamaño de empresas.

Finalmente, con relación al FET, no se propone modificar o eliminar su asignación entre provincias, sino propiciar en cada jurisdicción su utilización para reconvertir la producción de tabaco en otros productos sin impacto negativo sobre la salud.

Notas:

[1] https://alquimiaseconomicas.com/2018/02/26/el-destino-de-la-plata-que-se-hace-humo/; https://alquimiaseconomicas.com/2020/05/07/tabaco-la-otra-pandemia-impuestos-salud-publica-y-regulacion-de-las-libertades-individuales/; https://alquimiaseconomicas.com/2020/10/02/impuestos-al-tabaco-la-pelicula/

[2] Una clara y sintética referencia al problema de la salud del consumo de tabaco puede consultarse en FICA: https://www.ficargentina.org/reformas-a-los-impuestos-al-tabaco-la-importancia-de-una-perspectiva-de-salud/

[3] Aún para el caso en que el efecto del tabaco sobre la salud fuera igual para los fumadores de bajos y de altos ingresos, los primeros suelen tener menor contención tanto desde el sistema de salud como desde el mercado laboral, por lo que tanto sus ingresos como su calidad de vida resultarían más afectados.

[4] Fundación Interamericana del Corazón Argentina (FICA) “la epidemia del tabaquismo es una amenaza para la salud pública https://www.ficargentina.org/wp-content/uploads/2024/04/2404_propuesta_impuestos.pdf

[5]Adicionalmente, es claro que la reducción del consumo de tabaco aumenta la productividad laboral y reduce la mortalidad y morbilidad. (Alcaraz, Caporale, Bardach, Augustovski y Pichon-Riviere, 2016) Alcaraz, A., Caporale, J., Bardach, A., Augustovski, F. y Pichon-Riviere, A. 2016. “Carga de enfermedad atribuible al uso de tabaco en Argentina y potencial impacto del aumento de precio a través de impuestos”. Revista Panamericana de Salud Pública, 40(4):204–12.

[6] El impacto de los precios e impuestos sobre el consumo de productos de tabaco en América Latina y el Caribe; Rev Panam Salud Publica 40(4), 2016.

[7] González-Rozada, M. 2018. “Algunas consecuencias distributivas del aumento de los impuestos selectivos a los cigarrillos en Argentina”. Foco económico.

[8] WHO. 2011. “Who Technical Manual on Tobacco Tax Administration”. World Health Organization. WHO. 2011. “Who Technical Manual on Tobacco Tax Administration”. World Health Organization. Yurekli, A. 2013. “Tool 4: Design and Administration. Design and Administer Tobacco Taxes”. World Bank. Paraje GR, Jha P, Savedoff W, et al. Taxation of tobacco, alcohol, and sugarsweetened beverages: reviewing the evidence and dispelling the myths. BMJ Glob Health 2023;8:e011866. doi:10.1136/ bmjgh-2023-011866

[9] https://alquimiaseconomicas.com/2020/05/07/tabaco-la-otra-pandemia-impuestos-salud-publica-y-regulacion-de-las-libertades-individuales/

[10] El entrecomillado pretende señalar que el consumo de tabaco no representa un bien, sino un mal para la sociedad, aunque desde el punto de vista de la definición económica “satisfaga necesidades”.

[11] Sólo se menciona lo referente a las cuestiones referidas al análisis de este artículo para no entrar en los tecnicismos de administración tributaria que representan algunos otros.

Publicado en Alquimias Económicas en mayo de 2024.