Después de largos debates y negociaciones la Cámara de Diputados ha dado media sanción a la así llamada ley ómnibus. Uno de sus capítulos está dedicado al desarrollo de un mecanismo de promoción de grandes inversiones (RIGI). Si bien este régimen ocupa una porción destacada del proyecto de ley -71 artículos de un total de 232-, sus contenidos no habían concitado mayor atención hasta hace pocos días atrás. Esta nota pone foco en dicho tema y para ello presenta, en primer lugar, una síntesis de los alcances y contenidos del RIGI,[1] en segundo término, señala algunas características singulares del régimen y, finalmente, esboza un análisis y una apreciación crítica de la propuesta.

- RIGI: un instrumento singular de promoción de la inversión

Esta nueva iniciativa de aliento a la inversión tiene elementos comunes con regímenes de promoción adoptados en el pasado y también con otros que siguen vigentes. El esquema es simple: se parte de la identificación de la actividad a ser apoyada seguido por el otorgamiento de un paquete de beneficios que, en la mayoría de los casos, consiste en exenciones tributarias o reducciones de alícuotas impositivas. Esta ha sido la formulación tradicional de la promoción industrial en la Argentina y en otros países. También se han extendido estas políticas de apoyo a sectores de servicios -economía del conocimiento, por ejemplo-, con lo cual sus límites no han quedado circunscriptos a la actividad manufacturera solamente. De allí que se suele designar a este tipo de políticas con el título más abarcativo de promoción al desarrollo productivo. Tal como se verá en el título siguiente, si bien el RIGI se encuadra en ese molde posee algunos elementos que lo distinguen de otros esquemas análogos -el régimen automotriz, el de Tierra del Fuego, la industria naval, los biocombustibles y otros similares.

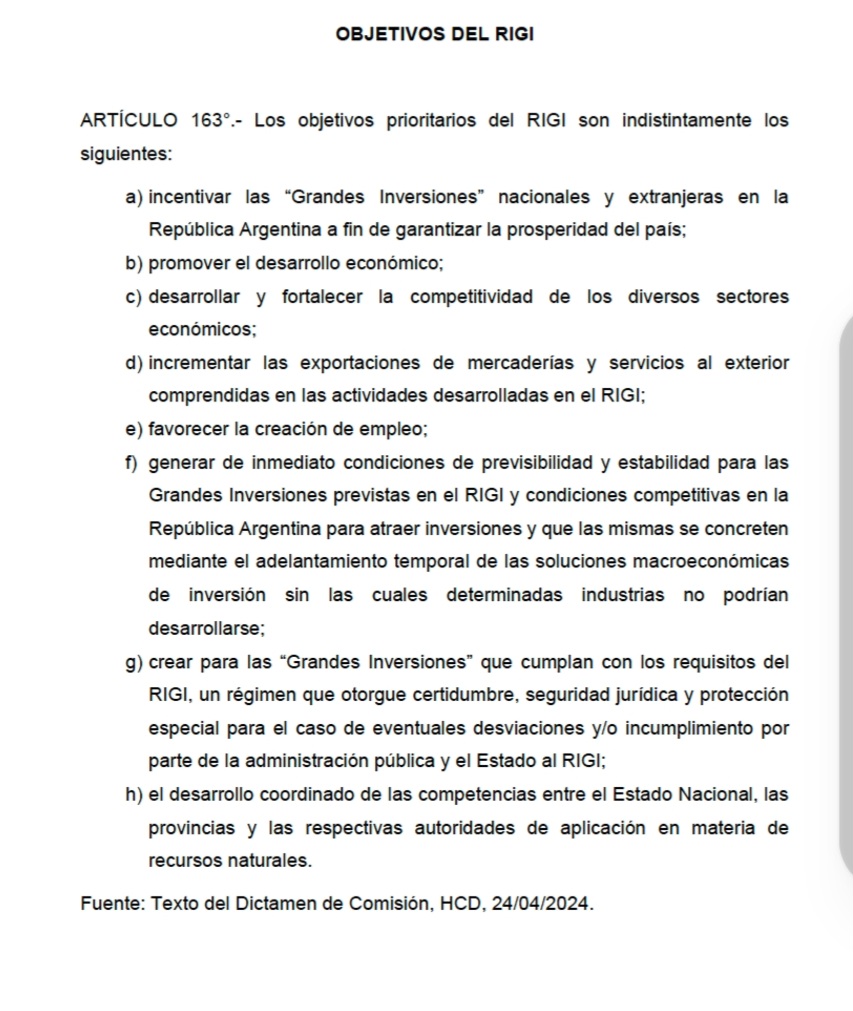

Desde el punto de vista del objetivo promocional, el proyecto de ley establece una definición amplia. El texto legal actualmente bajo análisis en el Congreso señala los objetivos que se leen en el siguiente recuadro:

Según este marco, todas aquellas inversiones (designadas en el texto de la iniciativa legal como vehículos de proyecto único, VPU) que se encuadren dentro de los objetivos así definidos y que comprometan un volumen de inversión de US$ 200 millones o más (pero inferior a US$ 900 millones), son elegibles para recibir beneficios promocionales. También se prevé un conjunto de estímulos adicionales para los proyectos de US$ 1000 millones o más que califiquen como de exportación estratégica. Se ubica dentro de esta categoría a aquellos VPU que “puedan resultar en el posicionamiento de largo plazo en los mercados globales en los que [Argentina] aún no cuente con participación”.

En cuanto al paquete de beneficios tributarios, los elementos principales son los que se reseñan a continuación. En materia de impuesto a las ganancias, los proyectos promovidos tributarán una alícuota más baja de 25% (en lugar de la escala progresiva actual de 25%, 30%, 35%), pueden hacer una amortización acelerada de los bienes de capital y bienes de uso, están autorizados a practicar la actualización de eventuales quebrantos impositivos, gozarán también de una alícuota reducida del 7% para las utilidades distribuidas y una alícuota 0% si las utilidades son reinvertidas por al menos 3 años. También tienen la posibilidad de aplicar el impuesto a los débitos y créditos bancarios como pago a cuenta del impuesto a las ganancias. En el caso de los proyectos de exportación estratégica acceden a una promoción similar, con el agregado que ciertos pagos por la provisión de servicios aportados por beneficiarios del exterior -contratos de ingeniería, construcción, transporte internacional- se consideran no gravados.

Respecto a los alcances del IVA, los proyectos promovidos serán acreedores a certificados de crédito fiscal para afrontar el pago de este impuesto en las compras que realicen. A su vez, los proveedores podrán aplicar estos certificados para la cancelación de sus obligaciones. En materia de impuestos al comercio exterior, los VPU estarán exentos del pago de aranceles y de la tasa de estadística sobre las compras externas incluyendo importaciones transitorias. Asimismo, se los excluye del pago de derechos de exportación a partir del segundo año (para los VPU de exportación estratégica) y a partir del tercer año para los restantes, contados a partir de la aprobación de la inversión. A estas ventajas tributarias, los VPU también tendrán acceso a un conjunto de facilidades operativas en materia de comercio exterior: no se les podrá aplicar ninguna restricción cuantitativa para exportar o importar, ni limitaciones fundadas en prioridades de abastecimiento interno. En particular, en el caso de los VPU de exportación no pueden aplicarse limitaciones al cumplimiento de sus compromisos de largo plazo.

A las ventajas tributarias reseñadas arriba, el RIGI suma una sección de incentivos cambiarios. En lo esencial, estos consisten en dar plena disponibilidad de uso de las divisas, sea aquellas generadas por las exportaciones del VPU, los aportes de capital o el financiamiento. Específicamente, los VPU quedarán exceptuados de liquidar en el mercado de cambios la totalidad de sus exportaciones a partir del tercer año (con una escala gradual ascendente: 20% después de transcurrido el primer año y 40% en el segundo). Los VPU de exportación tienen un cronograma más acelerado: la disponibilidad completa se obtiene después del segundo año. Se especifica asimismo que cualquier reglamentación de control de cambios que se adopte en el futuro sobre la base de tenencia de activos externos no será aplicable a los VPU. Eventualmente, en caso de adoptarse tales restricciones en el acceso al mercado de cambios, el único requisito aplicable a los VPU será el de atender con dichos activos los pagos que deban ser realizados. Para el caso que el VPU haya ingresado y liquidado divisas en el mercado a través de financiamiento o aportes de capital, las normas cambiarias no podrán impedir el acceso a las divisas toda vez que los flujos ingresados sean mayores que los pagos requeridos. Cabe destacar que el articulado hace también una mención explícita a que los organismos públicos encargados de velar por el control de cambios no deben entorpecer el desempeño y operación del VPU. En particular, el BCRA está obligado a reglamentar en un plazo de 30 días la normativa cambiaria bajo la cual habrán de encuadrarse los VPU.

Por último, todas las definiciones anteriores se complementan con una disposición clave contenida en el proyecto de ley: los VPU gozarán de un régimen de estabilidad tributaria por un lapso de 30 años. Las cláusulas al respecto previenen no sólo respecto de potenciales aumentos de impuestos, alícuotas o ampliaciones de la base imponible, sino que los VPU también se beneficiarán de eventuales eliminación de tributos que les resulten aplicables al momento de aprobación.

2. Singularidades del RIGI

Tal como se apuntó al principio, este régimen promocional comparte elementos con esquemas adoptados en el pasado. Empero interesa aquí destacar cuatro atributos singulares que caracterizan al RIGI y que resultan de importancia para comprender los alcances de esta política.

La primera nota distintiva es la amplitud de la cobertura. El RIGI no está acotado a regiones -como es el Régimen de Promoción Fiscal y Aduanera de Tierra del Fuego (ley 19.640)- ni tampoco a sectores -como la promoción automotriz. Los objetivos que se definen en el artículo 163 indicados en el recuadro son lo suficientemente genéricos para encuadrar a distintos proyectos con independencia de su localización, del sector de actividad, o el destino de su producción. Desde el punto de vista regional es interesante agregar que el régimen invita a todas las provincias a adherirse al mismo. La cláusula parece tener un doble propósito. Desde el lado de los VPU y los inversores, la adhesión implica gozar de beneficios por el lado de los tributos provinciales. A su vez, de parte de las provincias la participación en el RIGI es claramente un elemento de atracción de inversiones dentro de la jurisdicción.

Un segundo elemento es el paquete de beneficios promocionales. En materia tributaria, las ventajas responden, en líneas generales, al estándar habitual. Es en el plano del régimen cambiario donde se detectan definiciones importantes. No sólo se otorga el completo manejo de los flujos de divisas asociadas al VPU, sino que, además, hay prevenciones muy detalladas respecto de eventuales restricciones cambiarias que podrían adoptarse en el futuro. Se detecta claramente una postura reactiva frente a lo que ha sido la experiencia reciente en esta materia. En esa línea puede leerse la disposición que el BCRA debe reglamentar en breve plazo la operatoria respectiva y se aclara, además, que las medidas de control cambiario actuales o futuras no pueden ir en detrimento de lo dispuesto por el RIGI. El propósito es establecer un espacio donde el VPU pueda operar en condiciones propias de un mercado libre de cambios e inmune a cualquier regulación restrictiva en esta materia. Volviendo al plano impositivo y sin entrar a considerar la magnitud y pertinencia de los beneficios que se otorgan, una carencia del proyecto de ley es la ausencia de cupos del gasto tributario que supondrían los VPU, la rendición de cuentas al Congreso sobre aprobaciones y resultados, la ausencia de exigencias mínimas de transparencia de la información de los proyectos promovidos, entre otros. Dada la fragilidad en que se encuentran las finanzas públicas, la limitación del impacto fiscal del VPU es un aspecto de interés. Más aún, cabe recordar que el presupuesto del año 2023 sugirió la conveniencia de reducir el gasto tributario y presentó para ello una identificación de las exenciones tributarias y los regímenes promocionales existentes (Presupuesto General de la Administración Pública Nacional, 2022). De manera similar, en el marco del programa de Argentina con el FMI, el organismo señaló la conveniencia de examinar y limitar los costos de este tipo de políticas. En su última revisión del programa el Fondo ha insistido en esta postura, pero sin pronunciarse de manera particular sobre el RIGI (FMI, 2024)

El tercer atributo distintivo del régimen es la escala de la inversión. Los VPU suponen compromisos de capital a largo plazo -la fracción del valor presente neto del flujo de caja con relación a la inversión no puede exceder el 30% en los primeros tres años- y deben superar el umbral de los US$ 200 y US$ 1000 millones en el caso de los proyectos de exportación estratégica. Resulta llamativa la convivencia entre los objetivos amplios del régimen y la restricción de escala, que limita la promoción a “grandes” proyectos. Claramente podría argumentarse que inversiones de menor porte también están en igual capacidad de contribuir al “desarrollo económico y la generación de empleo”. En los argumentos oficiales que se han conocido sobre este tema no ha habido una justificación de esta decisión. Obviamente, una limitación a la generalización del mecanismo es la multiplicación del costo fiscal de una política que, de por sí, supone un gasto tributario cuya dimensión se desconoce. Volveremos sobre este aspecto en la sección siguiente.

El cuarto y último elemento para enfatizar es el referido a la vigencia del RIGI. Así como los VPU gozarán de estabilidad tributaria por tres décadas, el esquema supone un plazo limitado para la presentación de proyectos: la propuesta es que el RIGI estará abierto por dos años y el Poder Ejecutivo tendrá la facultad de prorrogarlo por un año más. En otros términos, existe una ventana de oportunidad para acogerse a los beneficios del régimen después del cual se producirá la caducidad de este. Lo cual no excluye el hecho que una futura ley podría extender su vigencia si hubiese acuerdo en tal sentido. La definición de un período relativamente corto de vigencia del RIGI constituye una diferencia de importancia respecto de otros regímenes promocionales. Entendemos que este es un rasgo nada trivial que será discutido en la sección siguiente.

3. El RIGI: ¿una política de promoción?

Una posible lectura de la propuesta del RIGI es desde la perspectiva tradicional de una política de promoción de desarrollo productivo. Ocurre que al intentar recorrer ese camino se tropieza con un obstáculo difícil de salvar: la ausencia de un objetivo específico de promoción. La característica dominante de este tipo de iniciativas es la asignación de recursos públicos para aumentar la inversión y así la oferta, a cambio de algún beneficio social -una externalidad positiva- asociada al proyecto promovido. Este tipo de retorno social puede asumir formas diversas: innovación tecnológica, formación de recursos humanos, cuidados del ambiente, transición hacia energías verdes, arraigo y ocupación más balanceada del territorio, etc. La intervención pública también puede estar orientada a resolver fallas de coordinación o la provisión de bienes públicos -típicamente, obras de infraestructura. La literatura sobre el tema a la que puede acudir el lector interesado es enorme, hay una multiplicidad de experiencias y el debate es de larga data. No corresponde aquí incursionar en este terreno. Es suficiente mencionar que en la actualidad hay una revitalización de la política industrial (Rodrik et al, 2023). Esta ha cobrado especial fuerza en el mundo desarrollado. En respuesta a su disputa estratégica con China, EEUU (Sullivan, 2023) ha tomado iniciativas en esa dirección invirtiendo fondos públicos para la transición energética, asegurar la provisión de insumos estratégicos -especialmente minerales críticos- y tecnología para la producción de vehículos eléctricos (Bown 2023) y microprocesadores (Miller, 2022). Europa ha emprendido el mismo camino (Kleimann et al, 2023). En los países en desarrollo ha sido una práctica bastante extendida -en particular en el sudeste asiático. América Latina, que también desplegó políticas de esa naturaleza en las décadas previas, asistió a un desmantelamiento parcial de estos esquemas bajo el impulso del Washington Consensus, que ahora vuelven a renacer. Tal es el caso reciente de Brasil.

Como se ha señalado, el RIGI carece de los atributos propios de un régimen de promoción: no se trata de la identificación de una actividad o sector en particular, sino que está comprendido todo el universo productivo. El único requisito son los umbrales de inversión. ¿Cuál es entonces la justificación económica para el apoyo de estas “grandes inversiones”? Una hipótesis posible es que se busca ofrecer un marco de excepcional ventaja para proyectos de importante magnitud, con la intención de provocar un derrame hacia actividades conexas y que, de esta manera, contribuya a reactivar la producción. La existencia de una ventana de tiempo acotada para la presentación de proyectos presta apoyo a esa interpretación. Desde este punto de vista, la asignación de recursos públicos estaría justificada para provocar un cambio en los “animal spirits” y alimentar el apetito por la inversión. Los VPU serían entonces la punta de lanza que movilizarían después las decisiones de otros agentes, a pesar de que estos no cuenten con las ventajas que gozan quienes se acogieron al RIGI. Como se observa, para que esta secuencia virtuosa se materialice deben cumplirse numerosos supuestos que están implícitos en ese planteo. Sin embargo, no ha habido una explicación oficial de por qué se ha formulado el RIGI en los términos que se han conocido. Ocurre que en una interpretación como la que se ha ensayado, el sustento teórico del RIGI parece más bien de inspiración keynesiana por su acento en la volatilidad de la inversión y la necesidad del apoyo del Estado. Como es sabido el discurso oficial en el plano conceptual transita por otro carril.

Cuando se observa el fenómeno desde el ángulo de la economía política de este proceso cabe otra formulación. Es plausible asumir que el RIGI responde a las necesidades de un conjunto de actores económicos que están en condiciones de disponer de proyectos de altos umbrales de inversión, orientados principalmente a la exportación y, por tanto, que no dependen del estado de la demanda interna. Además, se trataría de proyectos maduros en cuanto a su grado de elaboración, por cuanto están en condiciones de ser presentados en el plazo de vigencia del régimen. La sanción del RIGI mejora así la rentabilidad de la inversión y, sobre todo, blinda a los VPU frente a posibles cambios regulatorios reduciendo así la incertidumbre. En este planteo, ¿cómo se pueden justificar las ventajas significativas que obtienen algunos pocos grupos inversores en detrimento del resto? Un argumento posible, también de tinte oficialista, es que la profundización del programa económico permitirá, a la postre, bajar la carga tributaria que hoy inhibe decisiones de inversión en la mayoría de las actividades. Para que se inicie el proceso de “cambio virtuoso” es necesario un primer paso que consiste en el otorgamiento de ventajas a algunos actores privilegiados. Porque de otra forma, en ausencia de promoción, las grandes inversiones no se materializarían. El RIGI es el precio a pagar para destrabar la producción en una economía en la cual no es posible ofrecer otro tipo de estímulos ni reducir impuestos. Transcurrida esta fase inicial, la meta al final del camino sería entonces una economía con menor gasto y por tanto con menos Estado. Nuevamente, en términos de filiación teórica y en lo que respecta al punto de llegada, esta interpretación permite inscribir al RIGI en una óptica de economía de libre mercado. Pero para llegar hasta allí, como sugiere el título de esta nota, resulta paradójico que Von Mises haya debido capturar primero al estado para dinamizar la inversión. Por sí solas, las fuerzas del mercado se mostrarían incapaces de operar ese vuelco.

A modo de conclusión

El RIGI no es un régimen promocional en el sentido habitual de este concepto. Más bien se trata de un mecanismo para otorgar un paquete de beneficios tributarios y cambiarios a un conjunto de actores económicos que están en condiciones de poner en marcha inversiones de gran volumen. Un déficit importante de esta iniciativa oficial es la ausencia de información complementaria para justificar el diseño peculiar que ha elegido el RIGI y una estimación de su impacto fiscal. La posibilidad que esta medida tenga en el futuro efectos de derrame sobre otras actividades que no están directa o indirectamente ligadas a los VPU depende del contexto económico y no del diseño particular de la medida. Lo que pueda o no ocurrir es, a esta altura, materia pura de especulación sobre cuáles serán los escenarios futuros. Teniendo como única evidencia el texto del proyecto de ley, queda claro que la apuesta oficial consiste en asignar recursos fiscales a través de reducción de impuestos y ventajas cambiarias que tienen como finalidad mejorar la rentabilidad de proyectos con elevado escalón de inversión. El diseño del proyecto de ley no está dirigido a identificar y premiar otro beneficio más que la propia concreción del proyecto. Es un uso intensivo de recursos públicos en favor de inversiones privadas. A todas luces el RIGI no parecería estar inspirado en las ideas de Von Mises ni de ningún autor conocido de la escuela austríaca de economía.

Referencias bibliográficas:

Bown, C., Indusrial Policy for Electric Vehicle Supply Chains and the US-EU Fight over the Inflation Reduction Act. WP 23. Peterson Institute for International Economics, 2023

IMF, Séptima Revisión del Acuerdo de Facilidades Extendidas, Country Report 24/37, Febrero 2024.

Kleimann, D. et al. How Europe should answer the US Inflation Reduction Act. Policy Contribution 04/23. Bruegel, 2023

Miller, C. Chip War, The Quest to Dominate the World´s Most Critical Technology, Simon and Schuster, 2022.

Presupuesto General de la Administración Pública Nacional Ejercicio 2023, Setiembre 2022.

Rodrik et al, The New Economics of Industrial Policy, draft paper, Annual Review of Economics, Agosto 2023.

Sullivan, J. Renewing American Economic Leadership, The Brookings Institution, Abril 2023.

[1] El texto del proyecto de ley al cual se hace referencia en la nota es el que está contenido en el Dictamen de Mayoría de la Ley de Bases y Puntos de Partida para la Libertad de los Argentinos, HCD, 25 de Abril de 2024.