Esta es una versión abreviada. El artículo completo puede encontrarse aquí.

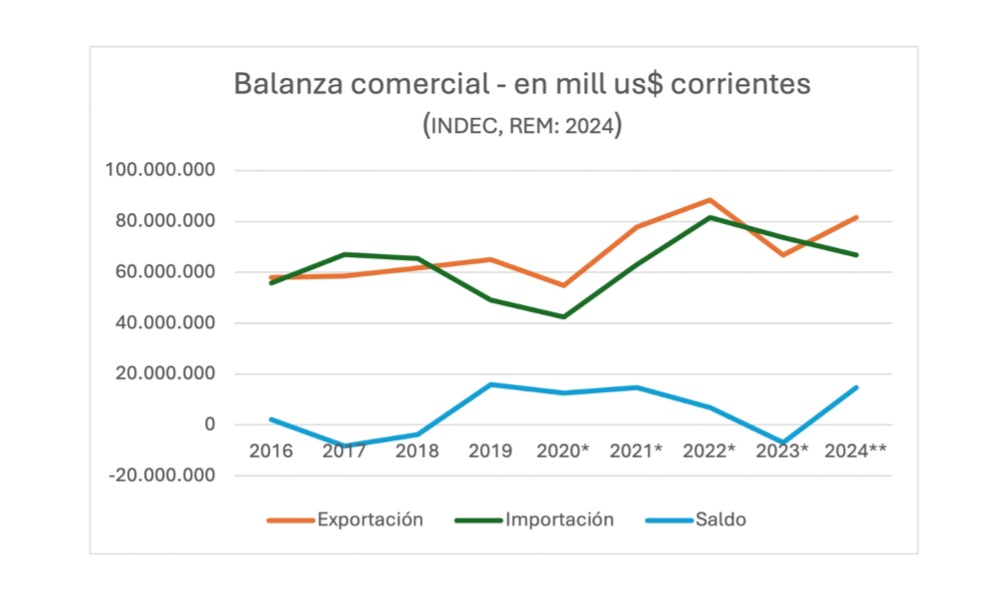

Los datos del comercio exterior del mes de enero y febrero que dio a conocer el INDEC señalan el comienzo de una mejora rápida del panorama comercial externo. El primer bimestre del año registró un superávit de casi US$ 2200 millones, que contrasta con el déficit de US$ 232 a la misma altura del año pasado. Este registro está en línea con la mayoría de los pronósticos económicos: se calcula que 2024 habrá un excedente comercial de casi US$ 15 mil millones -valor similar al obtenido en 2019. En caso de cumplirse tal proyección, la economía argentina habrá cambiado el signo de su balanza de comercio en US$ 22 mil millones con relación a 2023.

La explicación de semejante vuelco favorable radica en dos factores principales: la recuperación de volúmenes de exportación después de la sequía del año pasado -la cual significó un desplome de casi 25% de las ventas externas-, y la contracción de la actividad económica prevista para 2024 -las estimaciones que releva el Banco Central apuntan a una caída de 3,5%. Como es sabido, estas proyecciones dependen de varios supuestos. Los más importantes son los precios externos, los volúmenes de cosecha y la magnitud de la recesión económica del año en curso. Estos vaivenes del saldo de la balanza comercial son frecuentes en la economía argentina y ponen de manifiesto que la capacidad de generar dólares no está asegurada. Tampoco es una buena noticia que, como este año, para equilibrar la balanza comercial haya que apelar a caídas de la producción y el empleo. O, como el año pasado, que frente a un evento climático extremo se adoptaron medidas fuera de cualquier manual razonable de política económica. La campaña y la elección presidencial empujó en esa dirección, pero los costos económicos aún no se han podido compensar. ¿Hay otro camino? Antes de ensayar una respuesta conviene examinar el problema desde una perspectiva de más largo plazo.

Más allá de 2024

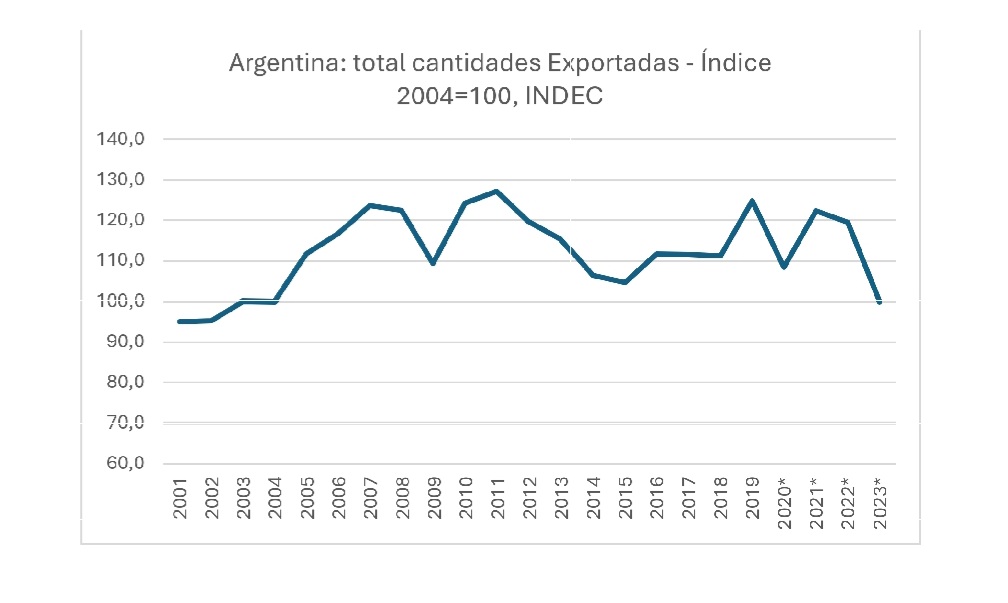

Desde hace por lo menos 12 años Argentina padece un estancamiento exportador: las cantidades exportadas no crecen o lo hacen a ritmo muy lento. Esto no es un fenómeno aislado de uno u otro sector. Similar patrón se repite en todas las actividades y es compatible con el retroceso económico del país a lo largo de estos años. El siguiente gráfico permite leer una historia de dos períodos: una fase de crecimiento hasta 2011 impulsada principalmente por la fuerte demanda externa, donde es visible incluso la crisis de 2008-2009; otra fase de estancamiento que inicia con una caída entre 2011-2015, y un repunte posterior a 2016 donde se alternan los impactos negativos provocados por las sequías (2017 y 2023) y la pandemia (2020). Cabe destacar también que esta meseta exportadora se ha dado en presencia de favorables términos de intercambio: el promedio de la última década ha sido 11% superior a los 10 años previos.

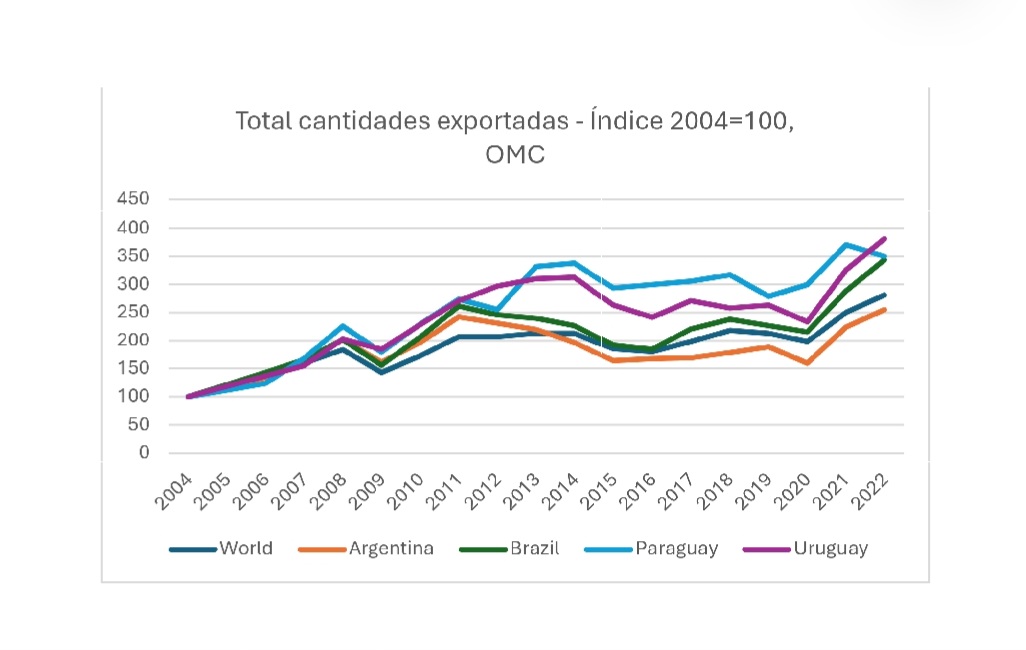

El fenómeno que se acaba de describir con trazos gruesos es propio del caso argentino. Tal como se observa en el gráfico siguiente, el crecimiento de las cantidades exportadas de Argentina es inferior al crecimiento del total mundial. También contrasta con la evolución de nuestros socios regionales del MERCOSUR -todos ellos exportadores netos de alimentos y con términos de intercambio parecidos a Argentina. Estos han superado al crecimiento del mundo y lo han hecho a una tasa anual que casi duplica a la registrada por Argentina (5,4 % vs 2,4%) en el período 2004-2022, según datos de OMC.

Lo anterior señala que las razones del estancamiento exportador que sufre el país hay que buscarlas en la persistencia de desequilibrios macroeconómicos severos en la mayor parte de estos últimos 20 años. Las políticas aplicadas se mostraron incapaces de acercar una solución. El régimen de controles cambiarios en presencia de fuertes desequilibrios monetarios, el sesgo del sistema impositivo, las medidas de administración de comercio, las distorsiones de precios de la energía primaria, el desfinanciamiento de la infraestructura básica debido al agotamiento de las finanzas públicas ha sido, para citar sólo algunas, las medidas que obstaculizaron el desarrollo de actividades que producen bienes y servicios transables. Como todos estos factores conspiran en contra de un mayor dinamismo de nuestra vinculación con el mundo, a la postre no ha habido otro camino que reducir la actividad económica y el empleo.

Los desafíos de una mayor integración regional y global

¿Es factible quebrar la trayectoria que se ha descripto? En principio, la respuesta breve es afirmativa y pasa en el corto plazo por aumentar la inversión en los sectores orientados al comercio internacional -por ejemplo, los representados en los complejos exportadores que identifica INDEC y los servicios basados en el conocimiento. No obstante, la dificultad estriba en cómo provocar este cambio. Se trata aquí de identificar ejes de política, antes que un catálogo. Además, para no razonar fuera de contexto, conviene ubicar el análisis dentro del cuadro económico actual, tomando en consideración las intenciones y anuncios que ha dado a conocer el gobierno y las políticas en curso. El marco así definido es de límites poco precisos por cuanto el gobierno no dispone de un programa articulado de política económica a corto y mediano plaz, aunque sí ha explicitado una dirección en el DNU 70/2023 y el proyecto de ley ómnibus presentado al Congreso que, como es sabido, después fue retirado del tratamiento parlamentario por decisión del Poder Ejecutivo y ahora volvería a ingresar con una nueva versión.

Estabilización y encuadre macroeconómico. Para poner en marcha un proceso como el descripto arriba es condición necesaria alcanzar la estabilidad económica a través de un diseño macroeconómico sólido. Si bien es clara la intención del gobierno de reducir drásticamente la inflación con instrumentos monetarios y fiscales, resta ver la eficacia de las medidas y el horizonte temporal de sus resultados. En particular, hay dudas acerca de si se está en curso de encontrar una solución a la recurrente insolvencia fiscal. Para el objetivo que se analiza aquí -una economía más integrada al mundo- no es trivial el camino por el cual se alcance la tan mentada estabilidad. Existe al menos un doble conjunto de razones por lo cual ello es así. Por un lado, aparece la consolidación fiscal. La cuestión ocupa un lugar central en la escena, donde no sólo importa conocer cuál será el mix de ajuste de gastos y recursos, su distribución entre Nación y Provincias, la tolerancia social a las políticas en marcha, sino también cuál será el sesgo que adopte el nuevo esquema tributario con relación a su incidencia sobre el comercio. En la actualidad, los dos tributos de mejor desempeño son el impuesto PAIS y los derechos de exportación. Ambos inducen el cierre de la economía; es decir, están orientados en sentido exactamente contrario al que se busca. Además, y si se pone atención en la reacción inicial del gobierno, la propuesta de política en esta materia que se incluyó en el proyecto de ley ómnibus fue un aumento generalizado de retenciones a la exportación. La medida fue rechazada por el Congreso de manera unánime, pero lo cierto es que el capítulo fiscal en general y tributario en particular sigue abierto al debate y los acuerdos no parecen sencillos de alcanzar.

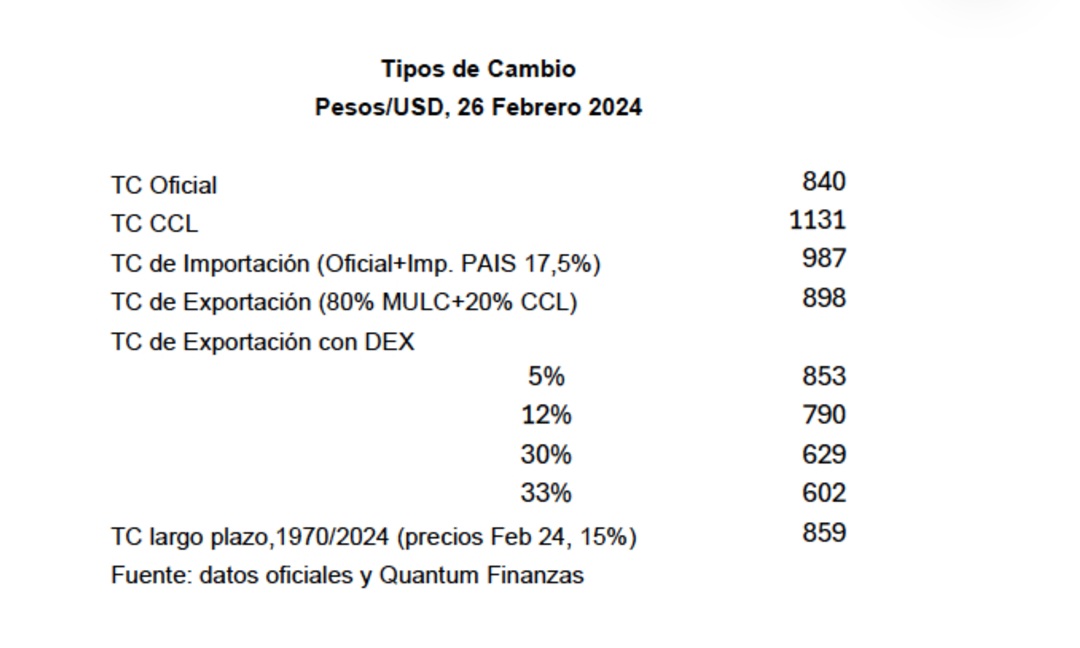

Por otro lado, también se encuentra en un cono de sombra el hecho que el gobierno no ha clarificado cuál será el esquema cambiario que se habrá de adoptar finalmente ni el régimen monetario. Respecto del tipo de cambio, durante esta fase inicial de la estabilización se ha producido una fuerte apreciación de la moneda.

Según se observa en el cuadro anterior, el tipo de cambio efectivo de importación es superior al que se aplica a la exportación. A manera de referencia, todos los bienes exportados que son gravados con derechos de exportación reciben un tipo de cambio que oscila entre 13,5 % y 39 % inferior al tipo de cambio de importación. Volviendo nuevamente al sesgo que introduce el sistema tributario se detecta que éste opera en el sentido de favorecer una economía más cerrada, lo cual no hace más que poner de manifiesto la gravedad de la crisis fiscal y cómo ésta condiciona la aplicación de otras políticas. Todo ello pese a que la letra del discurso oficial del gobierno parece ir en dirección contraria. Haciendo abstracción del resto de las variables y prestando atención al tipo de cambio, el nivel actual se ubica muy próximo a los promedios de largo plazo. Si el curso de la estabilización tuviese por delante una mayor apreciación del peso, y asumiendo que no hay modificaciones en el resto de otras variables de precio y costo, muchas actividades de exportación se encontrarán con márgenes ajustados de rentabilidad. Todos estos desajustes configuran una señal de alerta que exigirá atención.

En cuanto al régimen monetario, los anuncios económicos encienden una señal de alerta que está entrelazada con el perfil exportador de Argentina. El gobierno ha indicado que la dolarización sería una opción de política económica a considerar en el futuro. Escapa a los propósitos de esta nota un análisis de este tema. Pero cabe señalar aquí que las exportaciones de agroindustria y energía totalizan en la actualidad alrededor de 75/77% de las ventas externas. El menú exportado de ambas actividades está compuesto por commodities las que, como es sabido, están expuestas a una mayor volatilidad de precios. Asimismo, en el caso de la agroindustria, la recurrencia de fenómenos climáticos ha aumentado la fragilidad del volumen de producción y de los ingresos por exportación. Sobran evidencias en tal sentido -tal el caso de las sequías recientes. También en el caso de la presente campaña 2023/24: en poco menos de dos meses, los pronósticos de exportación arrojaron una desmejora de US$ 4,5 mil millones, como resultado de menor producción -efecto clima- y menores precios externos. En otras palabras, la canasta de exportaciones de Argentina exhibe una alta exposición a los ciclos de precios y cantidades, lo cual requiere disponer de mecanismos de amortiguación de impactos, especialmente en su fase descendente. La flexibilidad cambiaria es uno de ellos. La adopción del dólar como moneda cancela esta alternativa.

El eje de las políticas sectoriales. Se da cita aquí un amplio conjunto de regímenes y medidas que tienen vinculación directa con las actividades de exportación. Cabe entonces la pregunta de cuál es la dirección que pretende impulsar el gobierno con relación a las mismas. En el proyecto de ley ómnibus enviado al Congreso a comienzos del año se propone un amplio menú de políticas de reforma económica con incidencia directa sobre el frente externo. No obstante, subsisten signos contradictorios. En energía, por ejemplo, la anunciada libre disponibilidad del crudo y del gas apunta a favorecer la producción y, en consecuencia, ampliar el comercio de productos energéticos. En el caso de los biocombustibles, los debates terminaron por inclinarse hacia una mayor regulación de la producción dirigida al mercado interno, las cuotas y los porcentajes de mezcla. Pero el retiro del proyecto de ley que decidió el Poder Ejecutivo ha dejado sin resolver el tema. Respecto de la agroindustria, se percibe una dirección clara. El DNU 70/2023 se ha pronunciado por la eliminación de restricciones cuantitativas a la exportación. Asimismo, se ha hecho saber en las definiciones de política para el sector que el punto de llegada, una vez estabilizada la economía, será un régimen cambiario libre. Ambos objetivos -ausencia de cupos de exportación y tipo de cambio único- han estado siempre presentes en los objetivos de todos los actores empresariales del sector. Paradójicamente, la propuesta de aplicar derechos a la exportación llevó al gobierno a enfrentar la oposición frontal de la agroindustria y de las actividades manufactureras de exportación, que se canalizó eficazmente a través del lobby sobre legisladores y gobernadores.

En cuanto a otros complejos exportadores, como es el caso de la pesca, la propuesta que se plasmó en el proyecto ómnibus -que implicaba la derogación de varios artículos de la ley federal de pesca- fueron también rechazados. El gobierno no logró ofrecer argumentos convincentes de políticas que implicaban reformas en una actividad que, con dificultades, ha probado mantener una explotación sustentable de los caladeros con una contribución de casi US$ 2.0 mil millones anuales de exportación. También aquí se ha abierto un capítulo que no ha finalizado: es difícil saber si el gobierno habrá de hacer nuevas propuestas de política que logren conciliar la explotación sustentable de la biomasa del mar austral, a la par que se apoyan actividades domésticas y de exportación del recurso pesquero.

Es necesario sumar además dos aspectos de distinto orden. El primero que llama la atención es cómo un proyecto de semejante magnitud ha omitido toda consideración acerca del régimen de promoción de Tierra del Fuego, cuyo costo promocional se estima en 0,33% del PBI. El tema ha sido ampliamente estudiado: es una de las políticas de apoyo de mayor costo fiscal y está orientado al mercado interno. La preservación sin reforma alguna de este esquema en el actual contexto no parece compatible con la orientación a la que dice suscribir el gobierno y que se ha conocido a través del proyecto de ley. Caben especulaciones diversas. En ausencia de evidencias claras, la hipótesis más obvia es que han prevalecido los intereses de los actores vinculados directamente al referido régimen. Bajo el mismo concepto caen otros regímenes promocionales que en conjunto suman un costo similar al fueguino y que poseen la misma dirección: son políticas de fomento para actividades mayormente destinadas al mercado doméstico.

El segundo tema se refiere a la propuesta oficial de creación de un Régimen de Incentivos para Grandes Inversiones (RIGI) que ha formado parte del proyecto Bases. Este es un esquema de promoción para proyectos en varios sectores: agroindustria, infraestructura, forestal, minería, gas y petróleo, energía, tecnología. Los objetivos promocionales que establece el proyecto son amplios: empleo, exportaciones, competitividad, desarrollo económico (sic). Tal como se observa del listado de sectores, dichas actividades tienen relación estrecha con los complejos exportadores -incluso la infraestructura, según sea el tipo de proyecto, podría ser comprendida dentro de ese concepto. La mención a la tecnología es suficientemente vaga y sugiere que podrían quedar comprendidas actividades vinculadas a los servicios y también a la manufactura. No obstante, para despejar dudas, el reclamo de la UIA es incluir a la industria de forma explícita en el listado de sectores alcanzados por los beneficios del régimen. En principio, el RIGI parece tener una orientación exportadora, lo cual sería una importante diferencia respecto del pasado. Pero dada la amplitud con lo que se han propuesto los términos del proyecto existe el riesgo que la instrumentación termine diluyendo el atributo exportador. Más allá de lo anterior, no deja de llamar la atención la inclusión de un paquete promocional en el proyecto de ley ómnibus. De una parte, la construcción de un régimen de fomento amplio no se compatibiliza de manera obvia con otros lineamientos del discurso oficial que es crítico, precisamente, de este tipo de intervenciones del estado. Habría aquí una disonancia adicional entre el discurso y los hechos. Habrá que ver por tanto si se mantiene el objetivo en nuevos proyectos de legislación.

Por otro lado, la adhesión a un planteo explícito de políticas de fomento productivo está a tono con una práctica creciente en los tiempos recientes caracterizada, según ha dado en llamarse, por el “retorno de la política industrial”. En tal sentido se detecta una nota de realismo. No obstante, en el caso argentino aparece una singularidad, la definición de un menú promocional amplio deberá ajustarse, necesariamente, a la restricción fiscal. Por tanto, cuando llegue el momento de asignar los recursos, la evaluación de los proyectos debería prestar especial cuidado a los beneficios sociales que persiguen los mismos. Además de la limitación fiscal, el talón de Aquiles de estas políticas es otro: la captura de los beneficios por parte de los actores directamente beneficiados de la promoción. Como señala la experiencia en esta materia, en Argentina y en el resto del mundo, no es sencillo encontrar remedios para este síndrome. De ahí la necesidad de transparentar la información y dar la mayor publicidad posible al proceso de selección y aprobación de proyectos. Nuevamente, es clave tener en claro por qué y para qué se invierten fondos públicos en este tipo de actividades.

Para cerrar finalmente este análisis acerca de las reformas económicas es necesario dejar en claro que todas estas propuestas carecen todavía de un andamiaje normativo sólido. El DNU está cuestionado en parte por la justicia, la Cámara de Senadores ha rechazado su aprobación y resta saber cómo procederá la Cámara de Diputados. Por su lado el proyecto de ley que no llegó al Congreso en su nueva versión, y habrá que atravesar el debate parlamentario antes que se conozca el texto final que resulte aprobado y promulgado.

La estrategia y la política comercial. Más arriba se afirmó que el objetivo de una economía más integrada al mundo requiere primordialmente el aumento de la inversión en los sectores de bienes y servicios transables. En esa tarea un tercer eje cuya importancia a veces es soslayada se refiere al papel de la estrategia externa y de la política comercial en particular. Hay sobradas razones de la función clave que juega este ámbito de políticas: desde las negociaciones internacionales para preservar, ganar acceso a nuevos mercados o ganar en profundidad en aquellos donde hay una presencia firme, hasta ofrecer insumos para delinear estrategias a más largo plazo en los distintos foros de la arquitectura internacional en materia económica, comercial y ambiental. Una primera línea de acción es el MERCOSUR, tanto en su agenda intrazona, que es clave para profundizar el comercio, como en las negociaciones internacionales. En este plano, como es sabido, la cuestión medular pasa por el acuerdo MERCOSUR-Unión Europea, siempre factible pero cuya concreción parece cada día más distante. Asumiendo que el acuerdo no se materializará a corto plazo, la relación comercial con Europa estará atravesada de manera creciente por la cuestión ambiental. La UE ha puesto ya en marcha los mecanismos de ajuste en frontera para los contenidos de carbono y también las medidas para la trazabilidad de la deforestación. En poco tiempo más estas medidas podrían afectar a algunas de nuestras exportaciones. Mientras se trabaja en ello, convendría que Argentina sumara su voz para acelerar las otras negociaciones que ha iniciado MERCOSUR.

Una línea adicional de trabajo es aquella que se orienta al ámbito bilateral propiamente dicho. Todos los socios comerciales son importantes, pero dado el volumen de intercambio Brasil y China ocupan un lugar destacado, en ambos casos con inversiones en múltiples sectores y actividades. Entre otras materias, se deberá recuperar la comunicación en un canal adecuado, después de la decisión algo abrupta para los cánones de las relaciones internacionales provocadas por el retiro de los BRICS. En esa lista también hay que sumar a la India, cuya gravitación es creciente y que abre nuevas perspectivas de potenciales mercados. La búsqueda de un diálogo eficaz esas relaciones bilaterales le competen a la diplomacia. Pero además de la gestión diplomática es necesario hacer avanzar la agenda de la política comercial propiamente dicha.

En otro orden es necesario establecer la estrategia que llevará adelante Argentina en la negociación internacional sobre cambio climático y los compromisos que ya se han asumido allí. Este tipo de definiciones adquieren mayor relieve a la luz de las declaraciones que ha hecho el Presidente durante su campaña y que también ha reiterado en foros internacionales como Davos. El tema ambiental está estrechamente ligado a las inversiones que es necesario hacer en materia energética e incide también sobre la nuestra competitividad exportadora a largo plazo. En síntesis, es necesario alinear los dispositivos de la política comercial externa con resorte en la Cancillería con los objetivos económicos, en un contexto global y regional que es de una complejidad tal que algunos autores califican de policrisis.

A modo de conclusión.

De la mano de exportaciones en registros más favorables que los de 2023 y de la recesión interna, el sector externo se habrá de recuperar en 2024. Pero el camino a recorrer hacia adelante es más bastante más complejo. Se necesita de manera imperiosa volcar inversiones en la producción de bienes y servicios transables. Una condición necesaria para avanzar en esa línea es el éxito de la política de estabilización. Las medidas del gobierno tienen, por ahora, un final abierto. Se ha apuntado aquí que la dolarización agrega una dificultad si se toma en cuenta la característica de la canasta de exportación. En cuanto a las políticas sectoriales se han anunciado objetivos que apuntan al dinamismo exportador en algunos sectores, aunque todavía hay omisiones e inconsistencias. Las propuestas aún no se han plasmado en instrumentos y medidas. El planteo oficial en favor de políticas activas orientadas a la exportación está a tono con la práctica internacional, pero se debe cautelar la asignación de los recursos fiscales y balancear el interés público con la compleja gama de intereses privados dispuestos a la búsqueda de rentas. El track record en la materia no es alentador. Finalmente, como se ha sostenido aquí, el objetivo es alcanzar una economía más integrada a la región y al mundo. En materia de estrategia y política comercial externa faltan definiciones importantes de manera que ésta sea compatible con la realidad actual de la inserción internacional de Argentina. En un mundo de incertidumbres y complejidad crecientes, se requiere una identificación clara del interés nacional en cada ámbito para que resulte complementario con la estrategia económica.

[1] Investigador IIEP, FCE, Universidad de Buenos Aires, @ricardocarciofi