Como es bien conocido, cuando se habla de las mayores oportunidades exportadoras para la Argentina futura surgen de manera automática las industrias extractivas. Estas incluyen el gas y el petróleo de Vaca Muerta (y, con menor nivel de desarrollo aun, de ciertas localizaciones offshore) y la minería (en particular, aunque no únicamente, cobre y litio). Virtualmente, las únicas voces que cuestionan este modelo exportador son las que hablan del “extractivismo”, aludiendo bajo este nombre tanto a los efectos ambientales y sociales presuntamente negativos de las explotaciones hidrocarburíferas y mineras, como al hecho de que aquellas son llevadas adelante por corporaciones poco interesadas o proclives a generar “valor agregado” local, tanto a nivel nacional como, especialmente, en los territorios en donde están localizados los recursos naturales.

Esta visión, más allá de la fortaleza o debilidad de sus argumentos, es, en todo caso, minoritaria en el debate local. En efecto, tanto la clase dirigente, política y empresarial, como el grueso de los economistas, el periodismo y otras voces de la sociedad civil, depositan todas sus expectativas en las industrias extractivas como la fuente de divisas (tanto vía inversiones como exportaciones) que permitirá aliviar las restricciones que vienen afectando a la economía argentina desde varios años atrás. Dentro de este amplio grupo existen quienes advierten sobre la necesidad de promover activamente encadenamientos, tanto hacia atrás (proveedores), como hacia adelante (procesamiento), y derrames de conocimiento en torno a las industrias extractivas, las cuales jugarían en este caso también un rol traccionador de otras actividades que podrían ayudar a generar empleo y diversificar la estructura productiva y exportadora. Pero aun este grupo en general confía en que este impulso (junto con el que pueden aportar las tradicionales actividades agropecuarias y los ya consolidados servicios basados en conocimiento) bastará para poner a la Argentina nuevamente en un sendero de crecimiento al menos por un par de décadas y no ven una necesidad clara de impulsar la transformación exportadora más allá del caso mencionado.

En otro lugar, hemos expresado, junto con mi colega Juan Carlos Hallak, nuestro desacuerdo con esta visión. En esta nota, sin embargo, no quiero focalizarme en el caso argentino en particular, aunque sí aportar algunos insumos que eventualmente pueden ayudar a alimentar el debate sobre el tema. En concreto, el propósito es mostrar algunos datos básicos que pueden dar una primera idea respecto de las relaciones entre ciertas variables que reflejan el peso de los recursos naturales (RRNN) en las distintas economías y algunas medidas de desempeño de estas últimas.

Para analizar estas relaciones hay que distinguir dos conceptos bien diferentes. El primero se refiere a la abundancia de RRNN en un determinado país y se mide por la disponibilidad per cápita (pc) de esos recursos. El segundo alude a cuan dependiente es una economía respecto de su base de RRNN. Un país, como veremos más abajo, puede ser muy abundante en materia de RRNN y, sin embargo, tener una dependencia relativamente baja respecto de ellos en términos productivos, exportadores o fiscales (la dimensión fiscal queda fuera del análisis de esta nota); lo mismo vale en sentido inverso, países muy dependientes de sus RRNN pueden no ser particularmente abundantes en aquellos.

Partiendo de estos dos conceptos, queremos ilustrar, mediante algunas correlaciones simples (que, como es bien sabido, no implican presunción de causalidad), qué tipo de asociación parece existir entre abundancia/dependencia de RRNN, niveles de bienestar y crecimiento. Como dijimos antes, pensamos a estos ejercicios simples como una contribución que puede alimentar ulteriores análisis que ayuden a dimensionar los potenciales impactos de un modelo exportador aún más fuertemente basado en RRNN que al presente sobre las posibilidades de desarrollo de la Argentina en el largo plazo (sí, allí estaremos todos muertos, pero otros estarán vivos). El lector, en tanto, está invitado a revisar la literatura más reciente sobre “maldición de recursos naturales” y enfermedad holandesa, que sigue generando evidencia útil para pensar sobre los mismos temas que queremos discutir aquí.

Metodología

Para estimar el peso de los RRNN utilizaremos dos tipos de datos. Por un lado, las exportaciones de RRNN de cada economía, comparándolas tanto con la población (exportaciones pc, un reflejo de abundancia), como con el total de exportaciones (dependencia). Por otro lado, usaremos también el dato de capital natural (KN) tal como lo mide el Banco Mundial y, nuevamente, distinguiremos entre abundancia (KN pc) y dependencia (% que representa el KN sobre el capital total de cada país).

El dato de exportaciones de RRNN lo extraemos del centro de datos de la United Nations Conference on Trade and Development (UNCTAD). Consideramos allí el rubro “Primary commodities, precious stones and non-monetary gold”, que abarca los capítulos 0, 1, 2, 3 y 4 y las secciones 68, 667 y 971, de la Standard International Trade Classification (SITC)[1]. Estrictamente, dentro de estos capítulos y secciones no se incluyen solo commodities primarios, sino también bienes procesados en base a RRNN, desde leche, chocolate o pasta, hasta bebidas alcohólicas, cigarrillos o celulosa, por citar algunos ejemplos. Por ende, la interpretación más correcta es que esta variable refleja las exportaciones de bienes que pertenecen a cadenas productivas basadas en RRNN, los cuales pueden tener diferentes grados de procesamiento. También de fuente UNCTAD sacamos el dato del total de exportaciones, tanto de bienes como de servicios, de cada país, así como la cantidad de población. El período cubierto es 2000-2022 (los datos de exportaciones de servicios solo están disponibles desde 2005).

En cuanto al KN, la data surge del sitio The Changing Wealth of Nations del Banco Mundial. En este enfoque el capital (o riqueza) de una nación consiste en capital producido (maquinaria, construcciones, infraestructura), capital humano, activos externos netos y KN, que es un agregado de diversos RRNN (petróleo y gas, minerales, tierras para agricultura y ganadería, bosques, áreas protegidas, manglares y recursos pesqueros. El KN se mide como el valor presente (asumiendo una tasa de descuento del 4% anual) del flujo de fondos proyectados asociado a la explotación de cada recurso (valor total de producción menos costos). Para los RRNN renovables la proyección de fondos se limita a 100 años de explotación, mientras que para los no renovables se consideran directamente las reservas y extracciones proyectadas en cada caso. La información disponible llega al año 2018.

En cuanto a medidas de desempeño, por un lado utilizamos los datos de PBI pc medido en paridad de poder adquisitivo (PPA), tal como los informa el Banco Mundial[2], así como el Indice de Desarrollo Humano (IDH)[3] elaborado por el Programa de Naciones Unidas para el Desarrollo (PNUD), en ambos casos para 2022. También consideramos indicadores de crecimiento del PBI pc, para el período 2000-2022 y con fuente Banco Mundial, medido en PPA (dólares constantes de 2017) -para el caso de Taiwán tomamos fuente FMI debido a que el Banco Mundial no informa datos de esa nación.

Trabajamos con un grupo de 170 economías, cifra que resulta de extraer del conjunto de países del mundo a aquellos con menos de 500 mil habitantes, así como a las economías que no pueden ser consideradas de mercado (Cuba y Corea del Norte). Para algunos indicadores no contamos con datos para todas las economías (particularmente en el caso del KN); asimismo, hay países para los cuales no hay datos para todos los años considerados en nuestros ejercicios. Sin embargo, estos faltantes son puntuales y entendemos que no pueden afectar sustancialmente los resultados obtenidos.

Resultados

Comenzamos presentando algunas estadísticas descriptivas básicas. En el Cuadro 1 (todos los cuadros y gráficos están al final del texto) vemos los 20 primeros y últimos países en términos de exportaciones pc de RRNN (recordemos la aclaración antes mencionada respecto de qué bienes se incluyen en esta categoría). Los países del primer grupo son todos de altos ingresos y exhiben niveles de desarrollo humano “muy alto” (salvo Guyana, cuyo IDH es “alto”) según la clasificación del PNUD; sin embargo, cabe observar que las naciones petroleras (con la excepción de Emiratos Arabes Unidos) exhiben indicadores de desarrollo humano sistemáticamente menores a los de las otras naciones del grupo. Puede llamar la atención que el listado incluya a países que no se destacan por su dotación de KN (e.g. Países Bajos, Bélgica, Suiza, Singapur, Hong Kong); esto se explica por el hecho de que estos países pueden complementar sus recursos propios (casi nulos en los últimos dos casos) con importaciones de materias primas que son luego re exportadas con distintos grados de procesamiento (pensemos en el famoso chocolate belga, por ejemplo). La tasa de crecimiento del PBI pc de este grupo en 2000-2022 (una etapa que, en general, se caracterizó por precios relativamente altos de los commodities primarios) estuvo claramente debajo del promedio mundial para el mismo período y solo cuatro naciones crecieron por arriba de dicho promedio (Estonia, Hong Kong, Guyana y Singapur).

¿Qué pasa con el grupo de 20 países que registran menores niveles de exportaciones pc de RRNN? Todos ellos están en los grupos de IDH medio y, principalmente, bajo y, salvo Cabo Verde, pertenecen a las categorías de ingresos bajo y medio-bajo del Banco Mundial. El desempeño en materia de crecimiento fue muy heterogéneo dentro de este grupo y, en promedio, algo superior al del grupo previo, a la vez que menor al promedio mundial (algunas economías que están en esta categoría registraron tasas de crecimiento elevadas, como Etiopía, Somalia o Bangladesh, aunque, por cierto, partían de niveles iniciales muy bajos).

En el cuadro 2 agrupamos a los países según su nivel de dependencia de las exportaciones de RRNN. La dependencia se mide contra exportaciones de bienes y contra exportaciones de bienes y servicios (el orden del cuadro es en base al primer criterio). Aquí las cosas se revierten claramente vis a vis lo observado en el cuadro 1. Entre los primeros 20 países del ranking (los más dependientes de sus exportaciones de RRNN) no hay ninguno de ingresos altos ni con IDH muy alto (de hecho, la gran mayoría son de ingresos bajos y medio-bajos y su IDH es bajo o medio). La tasa de crecimiento promedio, en un contexto de elevada heterogeneidad intra-grupo, fue menor al promedio mundial entre 2000 y 2022. Adviértase que no hay ningún país que esté en el grupo más dependiente de la exportación de RRNN que a la vez pertenezca al grupo de mayores exportadores pc de RRNN. En tanto, los 20 países con menores niveles de dependencia de sus RRNN en la canasta exportadora son mayoritariamente de ingresos altos y medio-altos y están en los grupos de desarrollo humano alto y muy alto (las excepciones son Bangladesh, Camboya, Haití y Vietnam, todos países que tuvieron altas tasas de crecimiento entre 2000 y 2022, salvo Haití). La tasa de crecimiento promedio de este grupo fue superior al promedio mundial en el período considerado (además de los casos mencionados, otras economías del grupo que exhibieron alto crecimiento incluyen a China, Taiwán, Corea e Irlanda).

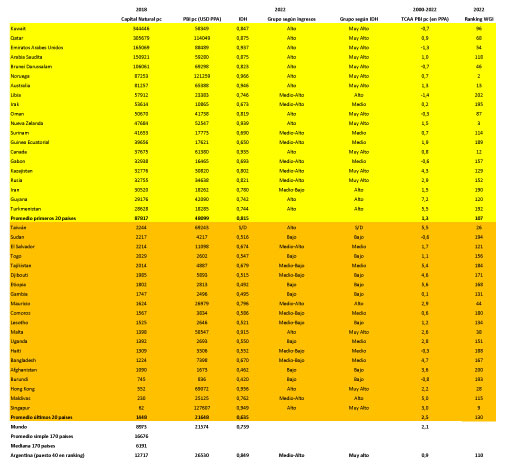

El cuadro 3 agrupa a los países según su nivel de KN pc. Los 20 primeros del ranking son mayormente de ingresos altos y medio altos (salvo Irán, que está en el grupo medio-bajo) y muestran niveles de desarrollo humanos altos y muy altos (a excepción de Irak, Guinea Ecuatorial, Surinam y Gabón, cuyo IDH es del grupo medio). Obsérvese que, salvo en el caso de Nueva Zelanda, Surinam, Canadá y Guyana (en 2018 el Banco Mundial aun no registraba su riqueza petrolera en el cálculo del KN[4]), estas economías basan su riqueza natural en los sectores extractivos. La tasa de crecimiento de este grupo fue menor al promedio mundial en el período bajo análisis y solo cuatro naciones (Rusia, Guyana, Kazajistán y Turkmenistán) lograron crecer por arriba de dicho promedio. Por último, digamos que pese a que no hay una raya clara que divida a los países desarrollados del resto de las naciones, si le preguntáramos a los lectores cuantos de los países de este listado son “desarrollados”, seguramente solo habría consenso en cuatro de los 20 (Australia, Canadá, Nueva Zelanda y Noruega).

El grupo de naciones con menores niveles de KN pc agrupa casos diversos, desde tres naciones asiáticas de altos ingresos y rápido crecimiento (Taiwán, Singapur y Hong Kong), hasta 13 países de ingresos bajos y medio-bajos y niveles de desarrollo humanos bajo o medio. La tasa de crecimiento de este grupo superó el promedio mundial (12 de las 20 naciones aquí incluidas crecieron por arriba de ese promedio). Esto muestra algo que ya sabíamos; se puede crecer rápidamente e incluso alcanzar altos niveles de desarrollo sin contar con mucho KN.

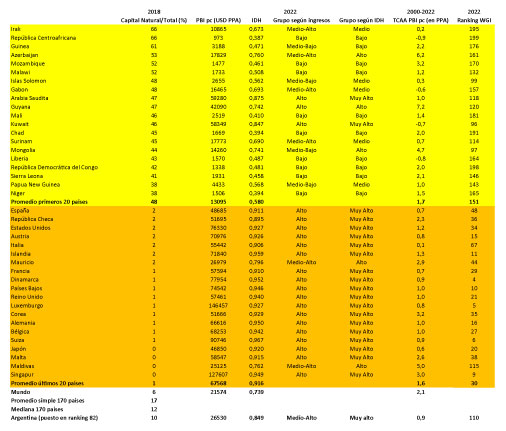

Por último, el cuadro 4 ordena a los países según el peso del KN sobre el capital total. Aunque hay cierta heterogeneidad, entre las naciones con mayor peso relativo del KN predominan las de ingresos bajos y medio-bajos (13 sobre 20) y de niveles de desarrollo humanos bajos y medios (15 sobre 20). La tasa de crecimiento de este grupo estuvo por debajo del promedio mundial en 2000-2022 (apenas cinco naciones superaron ese promedio). En el otro extremo, el listado de naciones con menores niveles de dependencia de su KN incluye a 18 casos de ingresos altos y niveles de desarrollo humano muy alto, más otros dos de ingresos medio-altos y desarrollo humano alto. La tasa de crecimiento de este grupo fue similar a la de las naciones con mayor nivel de dependencia de su KN. Repitiendo la comparación realizada para el caso de las exportaciones, podemos observar que hay mayor nivel de coincidencia entre las listas de países con mayor KN pc y mayor nivel de dependencia de su KN (hay seis casos que se repiten, Arabia Saudita, Gabón, Guyana, Irak, Kuwait y Surinam).

De todo esto, por cierto, no podemos sacar conclusiones rigurosas sobre cómo interactúan nuestras dos variables representativas de la dotación de RRNN de los países con sus respectivos desempeños en materia de crecimiento y desarrollo humano. Sin embargo, hay algunos patrones que podríamos identificar tentativamente: a) parece haber una relación negativa entre dependencia de RRNN (tanto exportadora como en la composición del capital) y desarrollo; las naciones más dependientes son mayormente de ingresos y niveles de desarrollo humano medios y bajos, mientras que lo contrario ocurre con las naciones que dependen menos de sus RRNN; b) la abundancia en materia de RRNN (tanto medida en base a exportaciones como a KN), en cambio, parece estar positivamente correlacionada con altos niveles de ingresos y desarrollo humano (aunque en el caso de las exportaciones los países no necesariamente deben disponer de recursos propios en la medida en que tengan capacidad de importar materias primas y reexportarlas con un mayor o menor grado de procesamiento o aprovechando capacidades productivas o tecnológicas y/o ventajas logísticas); c) mientras que los países que tienen muy bajos niveles de exportaciones pc de RRNN tienden a ser pobres (y tal vez esas bajas exportaciones reflejan no solo cuestiones de dotación de recursos sino también, y principalmente, problemas más generales de falta de capacidades), hay algunos países que son poco abundantes en KN y han logrado alcanzar altos niveles de desarrollo o han crecido a tasas altas en años recientes; d) no parece haber ninguna relación clara entre abundancia o dependencia de RRNN y tasas de crecimiento, al menos en lo que va de este siglo.

Antes de pasar a examinar con un poco más de detalle estas intuiciones, cabe preguntarse: ¿dónde se ubica Argentina en estos rankings? Según observamos los cuadros 1 a 4 la Argentina no se destaca particularmente ni como exportador de RRNN ni como poseedor de un gran stock de dichos recursos (siempre en términos pc), y su nivel de dependencia de estos últimos es relativamente bajo en cuanto a su capital total, y algo más elevado en lo que hace a su peso en la canasta exportadora. Claro que todo esto puede cambiar fuertemente si la potencialidad de los recursos del subsuelo que mencionamos al comienzo de esta nota se hace realidad, pero esa será otra historia.

Veamos ahora algunas correlaciones lineales simples (las cuales, repetimos a riesgo de aburrir, no sugieren ninguna causalidad) entre nuestras variables de interés. Comencemos por las exportaciones pc de RRNN. En este caso observamos una fuerte asociación positiva entre el nivel de dichas exportaciones y el PBI pc, y una relación también positiva pero menos fuerte entre dicha variable y el IDH (probable influencia de las economías muy ricas en RRNN no renovables que exhiben altos niveles de ingresos, pero un desempeño menos exitoso en otros indicadores de desarrollo humano). En cambio, cuando vinculamos exportaciones pc y crecimiento en el período 2000-2022 (para este ejercicio tomamos el promedio de las exportaciones de RRNN de cada país en dicho período; lo mismo hacemos con los ejercicios siguientes cuando se trata de relacionar nuestras variables de interés con las tasas de crecimiento) la relación se vuelve débilmente negativa (gráficos 1 a 3). ¿Qué pasa si analizamos los niveles de dependencia en materia de exportaciones de RRNN (tomada contra el total de exportaciones de bienes y servicios de cada país)? En este caso todas las correlaciones tienen signo negativo (y el coeficiente respectivo es particularmente fuerte en el caso del IDH) -gráficos 4 a 6-.

Si vamos al KN, la abundancia (medida en términos pc) parece estar relacionada de forma positiva (aunque débilmente) tanto con los niveles de PBI pc como con el IDH, pero de forma negativa (también débilmente) con las tasas de crecimiento entre 2000 y 2022 (gráficos 7 a 9). En cuanto a la dependencia respecto del KN, hay asociaciones negativas con las tres variables de desempeño y, al igual que en el caso de las exportaciones, la misma es más fuerte contra el IDH, mientras que es bastante débil en el caso de las tasas de crecimiento (gráficos 10 a 12).

Un ejercicio básico de eliminación de outliers no genera cambios importantes en los resultados (los gráficos no se muestran en la nota por esa razón), aunque reduce la magnitud de la correlación positiva entre las variables de abundancia y el PBI pc, mientras que aumenta la intensidad de las correlaciones positivas entre dicha variable y el IDH (ya que desaparecen varios países exportadores de petróleo que tienen niveles de IDH inferiores a los que les “corresponderían” por su nivel de ingreso pc).

Estos resultados, en general, parecen dar aval a las intuiciones expresadas previamente en base a los cuadros con estadística descriptiva. La abundancia parece estar relacionada positivamente con los niveles de ingreso y, en menor medida, con el desarrollo humano de los países, mientras que la dependencia parece tener una relación inversa con dichos indicadores. En tanto, nuestros ejercicios no parecen sugerir la existencia de correlaciones fuertes entre las variables representativas del peso de los RRNN y las tasas de crecimiento de los países.

Algunas reflexiones y una agenda

A primera vista los resultados de nuestros cálculos se alinean con las conclusiones de la literatura sobre maldición de recursos naturales: la abundancia de RRNN no es ninguna maldición, pero la dependencia respecto de dichos recursos sí puede relacionarse de forma negativa con los indicadores de desempeño económico y social de los países[5]. Pero esto es solo un punto de partida básico que demanda, si se quiere profundizar el análisis, la incorporación de varios factores que pueden afectar fuertemente las relaciones entre las variables de nuestro interés.

Solo para mencionar alguno de estos factores, comencemos por señalar que tanto las variables de dependencia como las de abundancia son endógenas a los niveles de desarrollo de los países y a la disponibilidad de capacidades en aquellos. Esto aplica no solo al caso de las exportaciones, según comentamos en la sección previa, sino también al propio KN. Por un lado, aun cuando los países tengan RRNN potencialmente valiosos, la conversión de esos recursos en activos productivos requiere de inversiones y capacidades; esto vale no solo para los RRNN no renovables (donde se requiere identificar los recursos potenciales, dimensionarlos, evaluar la factibilidad económica de su explotación, aplicar tecnologías de extracción eficientes y desarrollar infraestructura dedicada), sino también para los renovables. Pensemos, por ejemplo, en el caso de la “tropicalización” de la soja y el maíz en Brasil, que fue posible (junto con la adopción de mejores prácticas de cultivo y la aplicación de tecnologías modernas) gracias al desarrollo de germoplasma adaptado a las condiciones climáticas de regiones como la Amazonia y el Cerrado de aquel país. Por cierto, esto trajo impactos ambientales importantes en términos de deforestación, lo cual ilustra los potenciales trade-offs que caracterizan muchas veces el desarrollo de las industrias basadas en RRNN (un tema que claramente merece un tratamiento extenso, tanto en general, como en lo relativo al caso argentino).

Por otro lado, los niveles de dependencia del KN también son parcialmente endógenos, ya que hay naciones abundantes en dicha forma de capital que han logrado crear significativas dotaciones de capital físico y humano (en parte gracias a las rentas provenientes de las actividades basadas en RRNN); así, Australia, Canadá y Noruega están entre las 20 primeras naciones más abundantes en KN y, sin embargo, ese tipo de riqueza representa menos del 10% de su capital total (no hay datos de capital total para Nueva Zelanda). En cambio, el resto de los países más abundantes en KN no ha logrado diversificar de forma similar su estructura de capital. Esto puede reflejar diferencias en materia de capacidades, pero también puede ser resultado de los contextos institucionales vigentes en cada país.

En efecto, uno de los canales que se mencionan más habitualmente en la literatura sobre maldición de RRNN es el institucional[6] y de hecho la causalidad entre instituciones y RRNN puede ir en ambos sentidos (y no hace falta ser un fanático de Acemoglu para tomar en cuenta los argumentos). Por un lado, instituciones “disfuncionales” o débiles, con estructuras de control político y fiscal poco eficaces, pueden dar lugar a una dilapidación de las rentas provenientes de los RRNN. Por otro, la disponibilidad de abundantes dotaciones de RRNN (en particular si son no renovables) puede afectar el marco institucional, abriendo oportunidades para la corrupción, debilitando el funcionamiento de la democracia o incluso generando conflictos violentos, a la vez que también puede elevar los niveles de desigualdad económica y social. El cercano caso de Venezuela ejemplifica claramente como ambos tipos de causalidades pueden interactuar en un país en concreto.

En los cuadros 1 a 4 incluimos el dato del lugar que ocupan los países de nuestros diferentes grupos en el ranking de calidad institucional elaborado por el Banco Mundial bajo el proyecto Worldwide Governance Indicators[7] (WGI) -hay datos para 206 naciones-. Si el lector tiene dudas sobre la rigurosidad de estos indicadores, el autor las comparte; sin embargo, son útiles como aproximación al tema que nos ocupa. En el caso de las exportaciones de RRNN, vemos que entre los mayores exportadores pc todos, salvo Arabia Saudita y Guyana, están de la mitad del ranking para arriba. En cambio, las naciones con bajas exportaciones pc de RRNN o muy dependientes de dichos recursos tienen, salvo excepciones puntuales, índices de calidad institucional muy bajos. Todo esto se alinea en general con los comentarios previos respecto de las relaciones entre exportaciones de RRNN y desarrollo, en tanto marcos institucionales “fuertes” pueden ayudar tanto a elevar las exportaciones de dichos recursos como a disminuir la dependencia de aquellos.

En el caso del KN, sin embargo, las asociaciones son algo diferentes. Las naciones con más dependencia del KN tienen bajos o muy bajos índices de calidad institucional, mientras que lo contrario ocurre con los países que dependen muy poco de esa forma de capital; hasta aquí, también en línea con los argumentos previos. Pero cuando vamos a la medida de abundancia las cosas cambian. 11 de los 20 países más abundantes en KN están de la mitad para abajo en el ranking de calidad institucional y el ranking promedio del grupo es 107. Parece implausible pensar que la baja calidad institucional favorezca el descubrimiento y explotación de RRNN (aunque se nos ocurren argumentos en ese sentido); en todo caso, estos datos pueden dar aval a la citada literatura que sugiere que pueden existir interacciones negativas entre disponibilidad de KN y calidad institucional.

Un último punto antes de la conclusión final y la agenda. El caso de Guyana sirve como muestra de la potencia que puede tener un “descubrimiento” en el mundo de las industrias extractivas; la producción de petróleo arrancó recién en 2019 y en 2022 el país ya logró exportar más de USD 8 mil millones de ese producto. En este proceso, su PBI pc en USD (PPA) pasó de USD 12820 en 2019 a USD 35630 en 2022 (y en 2023 siguieron creciendo a ritmos exuberantes tanto las exportaciones de petróleo como el PBI del país). Pero Guyana tiene apenas poco más de 800 mil habitantes y no es una excepción en este sentido. Los países que tienen elevados ratios de KN o de exportaciones pc de RRNN tienen en general poblaciones de tamaño medio o pequeño; del ranking de los mayores 20 exportadores pc de RRNN ninguno tiene una población mayor que la Argentina, mientras que en la lista de los más abundantes en KN solo Irán y Rusia superan a nuestro país. En este último caso, el promedio de la población del grupo respectivo es de menos de 22,5 millones de personas y, si se quitan los casos de Irán y Rusia, alcanza a apenas poco más de 12,3 millones. En cuanto a la población promedio de los 20 países con mayores exportaciones pc de RRNN, alcanza (tomamos siempre datos de 2022) a poco más de 9,7 millones de personas. Esto sugiere que para “mover el amperímetro” de la riqueza en países con poblaciones relativamente numerosas (como es el caso de Argentina), los stocks de RRNN disponibles o potencialmente disponibles deben ser muy abundantes.

Si, audazmente, intentamos llevar estas reflexiones al caso argentino y las promesas de su subsuelo, la conclusión más sensata es que nada está escrito en piedra. Dejemos apenas anotadas algunas cuestiones, entre varias otras posibles, para la agenda de debate sobre el tema: a) ¿Cuánto agregarían los nuevos RRNN extractivos (que no estaban contabilizados en la data del Banco Mundial a 2018) al KN del país? ¿Nos acercaríamos al grupo de naciones más abundantes en dicha clase de recursos?; b) ¿Cómo impactaría un boom exportador basado en el KN del subsuelo sobre la estructura productiva y exportadora del país? ¿Se producirían efectos similares a los que sugiere la literatura sobre “enfermedad holandesa” (apreciación cambiaria, caída relativa de los sectores transables vis a vis los no transables)? ¿Qué consecuencias tendrían estos fenómenos sobre los niveles y composición del empleo y las tasas de crecimiento de la economía?; ¿Se aprovecharían las potencialidades para generar derrames y encadenamientos a partir de las nuevas actividades exportadoras “estrella”?; c) ¿Cómo se manejarían las supuestamente cuantiosas rentas que generarían la minería y los hidrocarburos del fracking y el offshore? ¿Serían invertidas de manera juiciosa por gobiernos con mirada de largo plazo en la construcción de capacidades e infraestructura y en la resolución de problemas sociales de larga data, o bien se destinarían a aumentar el consumo corriente y a inversiones y gastos ineficientes? ¿Cómo se manejarían los shocks que resultan del hecho de que los precios de los commodities, y en particular los mineros e hidrocarburíferos, tienen altos niveles de volatilidad? ¿De qué forma se abordarán los legítimos conflictos que surjan en torno al reparto de las rentas entre distintos niveles de gobierno y diversos actores sociales, y en particular aquellos que afectan a las comunidades que habitan los territorios en donde los RRNN del subsuelo están situados?

Los colegas macroeconomistas seguramente dirán que me preocupo mucho por cosas que no sabemos si van a pasar, o cuándo y cómo van a pasar y que luego de tanto sufrimiento cuando se gana un campeonato con un gol con la mano y un equipo de veteranos que no van a poder jugar más de un par de años más igual se festeja. De ningún modo me voy a quejar si las promesas del subsuelo se concretan y tenemos unos años de crecimiento. Pero soy más hormiga que cigarra, el mundo me hizo así y no puedo cambiar, así que propongo que, mientras disfrutamos, sigamos conversando de las cuestiones planteadas en el párrafo previo y otras relevantes en torno a la agenda que aquí discutimos.

Cuadro 1. Ranking de países por exportaciones de RRNN per cápita e indicadores de desempeño

Fuentes: Banco Mundial, UNCTAD y PNUD.

Cuadro 2. Ranking de países según participación de las exportaciones de RRNN sobre exportaciones totales e indicadores de desempeño

Fuentes: Banco Mundial, UNCTAD y PNUD.

Cuadro 3. Ranking de países por capital natural per cápita e indicadores de desempeño

Fuentes: Banco Mundial y PNUD.

Cuadro 4. Ranking de países según participación del capital natural en el capital total e indicadores de desempeño

Fuentes: Banco Mundial y PNUD.

Gráfico 1. Exportaciones de RRNN per cápita y PBI per cápita, 2022

Fuente: Elaboración propia en base a Banco Mundial y UNCTAD.

Gráfico 2. Exportaciones de RRNN per cápita e Indice de Desarrollo Humano, 2022

Fuente: Elaboración propia en base a PNUD y UNCTAD.

Gráfico 3. Exportaciones de RRNN per cápita y crecimiento del PBI per cápita, 2002-2022

Fuente: Elaboración propia en base a Banco Mundial y UNCTAD.

Gráfico 4. Exportaciones de RRNN /Exportaciones totales y PBI per cápita, 2022

Fuente: Elaboración propia en base a Banco Mundial y UNCTAD.

Gráfico 5. Exportaciones de RRNN /Exportaciones totales e Indice de Desarrollo Humano, 2022

Fuente: Elaboración propia en base a PNUD y UNCTAD.

Gráfico 6. Exportaciones de RRNN /Exportaciones totales y crecimiento del PBI per cápita, 2002-2022

Fuente: Elaboración propia en base a Banco Mundial y UNCTAD.

Gráfico 7. Capital Natural per cápita y PBI per cápita, 2022

Fuente: Elaboración propia en base a Banco Mundial.

Gráfico 8 Capital Natural per cápita e Indice de Desarrollo Humano, 2022

Fuente: Elaboración propia en base a Banco Mundial y PNUD

Gráfico 9 Capital Natural per cápita y crecimiento del PBI per cápita, 2002-2022

Elaboración propia en base a Banco Mundial.

Gráfico 10 Capital Natural /Capital Total y PBI per cápita, 2022

Fuente: Elaboración propia en base a Banco Mundial.

Gráfico 11 Capital Natural /Capital Total e Indice de Desarrollo Humano, 2022

Fuente: Elaboración propia en base a Banco Mundial y PNUD

Publicado en Alquimias Económicas en junio de 2024.

Link https://alquimiaseconomicas.com/2024/06/18/promesas-del-subsuelo/